Rangkuman PPN Yang Dihitung Dengan Besaran Tertentu

02 April 2024

Rangkuman PPN Yang Dihitung Dengan Besaran Tertentu

Besaran tertentu merupakan hasil perkalian formula tertentu dengan tarif PPN yang berlaku. Besaran tertentu kemudian dikalikan dengan DPP untuk menghitung besaran PPN yang terutang (Pasal 15 ayat 2 PP 44/2022)

Terdapat 3 penggolongan PKP yang dapat memungut dan menyetorkan PPN terutang atas penyerahan BKP dan/ atau JKP dengan besaran tertentu:

- Memiliki peredaran usaha dalam satu tahun buku tidak melebihi jumlah tertentu;

- Melakukan kegiatan usaha tertentu; dan/atau

- Melakukan penyerahan BKP tertentu dan/atau JKP tertentu

PKP yang menggunakan besaran tertentu tidak dapat mengkreditkan pajak masukannya karena pada prinsipnya telah dikreditkan dalam perhitungan pajak keluaran dengan menggunakan besaran tertentu. Hal tersebut sesuai dengan Pasal 9A ayat 2 UU PPN yang menyatakan bahwa “Pajak masukan atas perolehan BKP dan/atau JKP, impor BKP, serta pemanfaatan BKP tidak berwujud dan/atau pemanfaatan JKP dari luar daerah pabedan di dalam daerah pabean, yang berhubungan dengan penyerahan oleh PKP sebagaimana dimaksud pada ayat 1 tidak dapat dikreditkan”.

Contoh Kasus:

PT X merupakan perusahaan yang bergerak di bidang jasa pengiriman paket, yang termasuk Jasa Kena Pajak tertentu. PT X mendapatkan order pengiriman barang dari Jakarta ke Surabaya dengan nominal Rp. 2 Juta

PPN yang terutang atas jasa tersebut sebesar:

= 10% x 11% x DPP

= 1,1% x Rp. 2.000.000

= Rp. 22.000

Selain itu, PKP yang memakai besaran tertentu tidak dapat mengkreditkan pajak masukannya. Faktur Pajak untuk penyerahan BKP dan/atau JKP yang dipungut dengan besaran tertentu dibuat dengan kode transaksi 05. Untuk PKP pembeli atau penerima jasa yang seharusnya telah membayar PPN dengan besaran tertentu, tetap dapat mengkreditkan pajak masukan sepanjang memenuhi ketentuan pengkreditan pajak masukan.

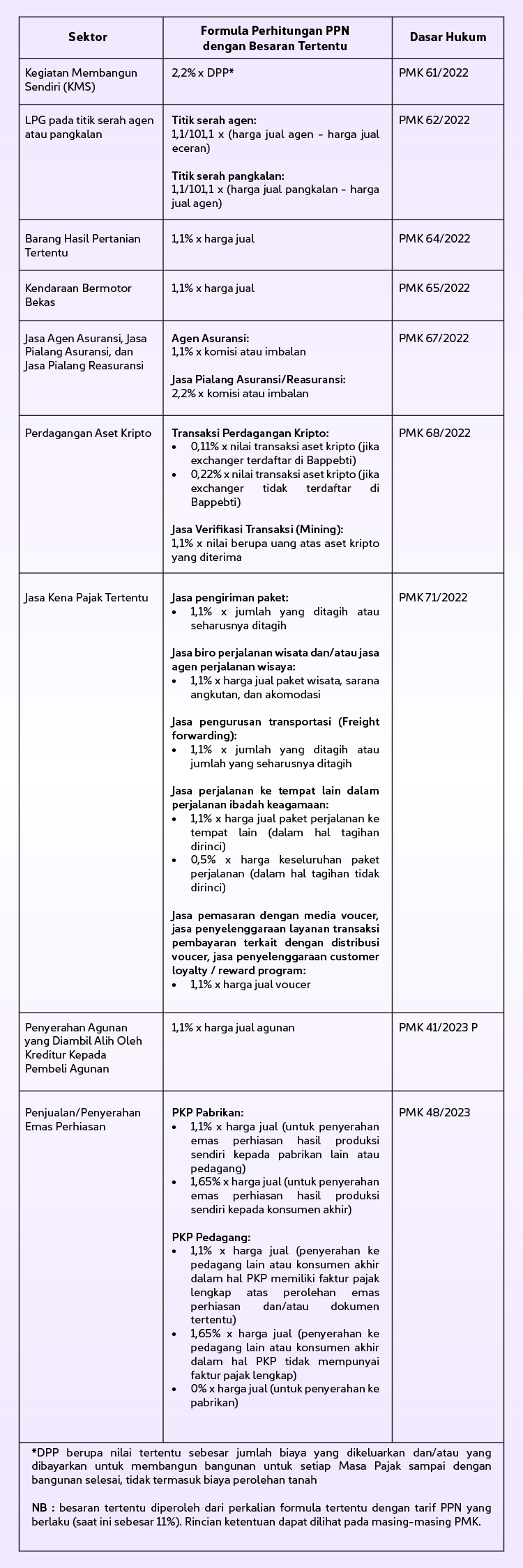

Aturan mengenai besaran tertentu memiliki tujuan untuk memberikan kemudahan dan penyederhanaan administrasi perpajakan serta memberikan rasa keadilan. Berikut merupakan beberapa penyerahan BKP/JKP yang PPN nya dihitung dan dipungut menggunakan besaran tertentu: